![]()

個人事業者の記帳・決算・福利厚生をサポート! お気軽にお電話ください

〒125-0062 葛飾区青戸7-1-21

![]()

〒125-0062 葛飾区青戸7-1-21

お店や事務所をオープンし、売上が入るようになった、インターネットでビジネスをはじめた、会社より社員ではなく、フリーランス契約にするよう求められた、アパートを購入し、家賃収入が入ってくるようになった等の場合、個人事業主として開業したということとなり(法人として登記する場合を除く。)以下の手続きが必要となります。

まず、個人事業を開業したら、開業日から1ヵ月以内に事業開始を申し出なければなりません。

その際、必要になる書類が個人事業の開業・廃業等届出書(PDF/746KB)です。

個人事業の開業・廃業等届出書の提出先は、納税地を所轄する税務署で、納税地とは原則住民票がある場所(住所地)となりますが、自宅(住所地)とは別に事務所や店舗がある場合、そちらを納税地とすることも可能です。

個人事業主の方は、1年間(1月1日~12月31日)の収入と支出を記帳し、税法に従って所得金額と税額を正しく計算し、申告する必要がありますが、その申告の種類には「白色申告」と「青色申告」がございます。

「青色申告」は、期日までに「青色申告の承認申請書」を所轄の税務署に提出し、所定の帳簿の記入をすることでさまざまな特典を受けられる制度です。

かつて、白色申告においては、帳簿の記入が必ずしも義務付けされていなかったこともありましたが、平成26年1月より「白色申告の方の記帳・帳簿等の保存制度」が定められ、白色申告でも青色申告とほとんど変わりなく帳簿の記入が必要となりました。

帳簿の記入という手間が同じであれば、さまざまな特典を受ける事ができる青色申告の方が有利です!

青色申告をすることができる方は、事業所得、不動産所得のある方です。

青色申告をするためには

所得税の青色申告承認申請書(PDF/525KB)

に必要な事項を記入して、納税地の所轄税務署に提出する必要があります。

令和6年1月1日より、事業者がやり取りする取引情報(注文書、領収書等に通常記載される事項)を電子メールやPDFデータ、webサイトからのダウンロード等の電磁的方式により授受する場合、原則その電磁的方式によるデータそのものを一定の要件に基づき保存しなければならないことになりました。

一定の要件とは、①保存するデータの名称を【取引年月日・取引先名・取引金額】※とし、簡易に検索ができる状態にすること、②訂正削除の防止に関する事務処理規程の備え付け、③ディスプレイ、プリンタ等の備え付けの3点が必要です。

電子取引データの訂正及び削除の防止に関する事務処理規程(個人事業者の例)(Word/15KB)

電子取引データの訂正及び削除の防止に関する事務処理規程(個人事業者の例)(PDF/83KB)

上記が電子取引データの原則的な取扱いとなります。

葛飾青色申告会としては、この原則的な取扱いを推奨しています。

なお、令和5年12月31日をもって宥恕措置は廃止されています。

この日までにやり取りした、宥恕措置の適用により電子取引データを出力した書面を保存している分については、令和6年以後も請求書等の保存期間まで保存を続け、税務調査等の際に提示できるようにしておけば問題ありません。

〈電子取引データの保存制度の要件が見直されました〉

令和6年からの制度本格化とともに、制度が一部緩和されました。

⑴検索機能を不要とする措置の対象者 (次のいずれかを満たす)

●2年前の売上高が5,000万円以下で、税務調査の際に、電子取引データのダウンロードの求めに応じることができる状態の事業者

●電子取引データの印刷物を、取引年月日その他の日付及び取引先ごとに整理された状態で提示・提出することができる状態の事業者

※この⑴のケースでは、簡易な検索機能を設けなくても良く、訂正削除の防止に関する事務処理規程の備え付けのみ必要です。(葛飾青色申告会としては、原則的な取扱いを推奨しています。)

⑵新たな猶予措置 の整備(次のいずれも満たす)

● 原則的な取扱いに 従って電子取引データを保存することができなかったことについて、所轄税務署長が相当の理由があると認める場合

(事前申請等は不要です)

●税務調査等の際に、電子取引データのダウンロードの求め及びその電子取引データをプリントアウトした書面の提示・提出の求めにそれぞれ応じることができるようにしている場合

※この⑵のケースでは、簡易な検索機能及び訂正削除の防止に関する事務処理規程の備え付けも不要です。

上記の他、国税庁HPに電子帳簿等保存制度特設サイトが掲載されています。

国税庁が発行している電子取引データ保存に関するチラシや電子取引に関するQ&Aについては、電子取引関係(国税庁ページ) からご覧ください。

上記のような保存要件に従ったデータ保存や管理が出来ていない場合、青色申告の承認が取り消されることがあります。

インボイス(適格請求書)とは、売手が買手に対して、正確な 消費税の適用税率や消費税額等を伝える請求書・領収書の総称で 、 事前に所轄のインボイスセンターへ登録申請 をし、承認を受ける事でインボイス発行事業者となり、 登録番号が発行されます 。

登録申請は各事業者が任意で行い、承認を受けた日から毎年消費税の申告・納税をする義務、発行する請求書・領収書に登録番号その他必要事項の記載、その写しを保存する等の義務が課されます。

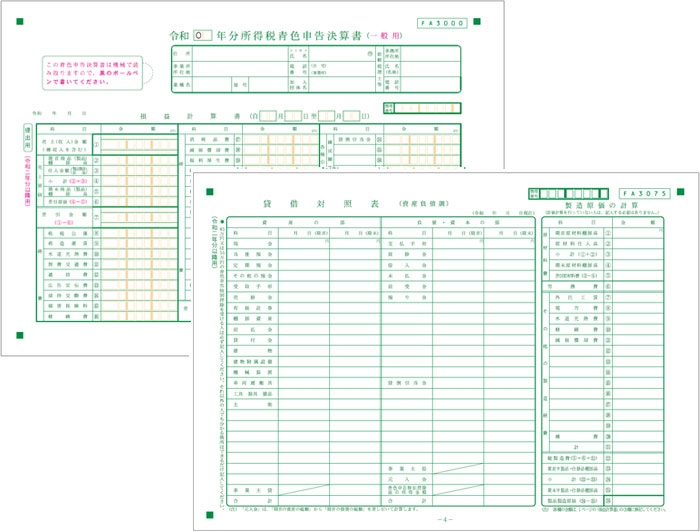

事業所得や不動産所得がある青色申告者で、正規の簿記[複式簿記:日々の事業、不動産貸付に関する入・出金を仕訳し、収入、経費の記帳に加え、資産(普通預金等)、負債(借入金等)など全てを記帳する方法]により記帳している方は、その記帳に基づいて作成した貸借対照表及び損益計算書(青色申告決算書4面と1面の事。下図参照)を確定申告書と合わせて提出期限(令和7年分の場合、令和8年3月16日)までに提出することで、青色申告特別控除として最高55万円を差し引くことができます。[電子申告(e-Tax)または対応する会計ソフトを使用し、電子帳簿保存を行うと、65万円の青色申告特別控除を受けることができます。]

(注)不動産の貸付が事業的規模かどうかについては、原則として社会通念上事業と称するに至る程度の規模で行われているかどうかによって、実質的に判断します。

ただし、建物の貸付けについては、次のいずれかの基準に当てはまれば、原則として事業として行われているものとして取り扱われます。

また、正規の簿記による記帳ではなく、簡易な帳簿による記帳でも、最高10万円の青色申告特別控除の適用を受ける事ができます。

青色申告をしている方が、事業主と生計を一にしている配偶者や15歳以上の親族で、その事業に専ら従事している人(他にお勤めをもっていたり、学生の場合は該当しません。)に支払う給与については、お手伝いしている仕事の内容や従事の程度等に照らして相当であると認められる金額を必要経費に算入する事ができます。

青色事業専従者給与に関する届出・変更届出書(PDF/776KB)

を期限内(専従者給与を必要経費に算入しようとする年の3月15日まで、その年の1月16日以降、事業を開始したり、新たに専従者がいることになった場合は、その日より2ヶ月以内。)に所轄の税務署に提出する必要があります。

また、専従者給与の額に応じて源泉税を預かり、納付する手続きや、年末調整の手続きが伴いますので、関係する税務書類の

給与支払事務所の開設・移転・廃止届出書(PDF/255KB)や

常時雇用している従業員数が10人未満の事業所で、源泉税の納期手続きを毎月→半年に一度に変更したい場合は、合わせて

源泉所得税の納期の特例の承認に関する申請書(PDF/104KB)

も提出する必要があります。

青色申告をしている方については、事業から生じた純損失の金額を、翌年以後3年間にわたって、順次各年分の所得金額から差し引くことができます[純損失の繰越し]

| 西暦20×1年青色申告 | 所得 △150万円 |

|---|---|

| 西暦20×2年青色申告 | 所得 50万円→ 所得0円に 純損失150万円のうち、50万円を充当、繰越残△100万円 |

| 西暦20×3年青色申告 | 所得 80万円→ 所得0円に 純損失残100万円のうち、80万円を充当、繰越残△20万円 |

| 西暦20×4年青色申告 | 所得 100万円→ 所得80万円に 純損失残20万円を充当 |

また、前年も青色申告をしている場合は、純損失の繰り越しに代えて、その損失額を前年分の所得税額に繰り戻して控除し、前年分の所得税額の還付を受けることもできます。

[純損失の繰戻し]

青色申告の場合と、白色申告の場合とでは、具体的にどのくらいの節税効果があるのでしょうか?

課税所得(所得税の税率を掛ける直前の金額)180万円の場合で比較しましょう。

| 所得税額 (税率5%) |

住民税額 (税率10%) |

国民健康保険税額 (参考) |

|

|---|---|---|---|

| 白色申告 | 90,000円 | 180,000円 | |

| 青色申告特別控除 10万円適用の場合 |

85,000円 (白色申告より5,000円の節税) |

170,000円 (白色申告より10,000円の節税) |

白色申告の際の金額より 約△10,000円 |

| 青色申告特別控除 55万円適用の場合 |

62,500円 (白色申告より27,500円の節税) |

125,000円 (白色申告より55,000円の節税) |

白色申告の際の金額より 約△55,000円 |

毎年の確定申告の事を考えると、かなりの効果があると実感していただけましたか?

青色申告会では、複雑な各申請書の提出手続き、記帳の仕方等、個別面談にてご相談に応じます。